英伟达营收翻倍,明年高端芯片继续供不应求!黄仁勋:AI时代已动力全开

摘要:点击收听本新闻听新闻 AI(人工智能)芯片龙头英伟达又带来了一份表现出色的业绩报告,但部分投资者认为到了获利了结的时刻。 当地时间11月20日盘后,英伟达(Nasdaq:NVDA)发布了截至10月...

AI(人工智能)芯片龙头英伟达又带来了一份表现出色的业绩报告,但部分投资者认为到了获利了结的时刻。

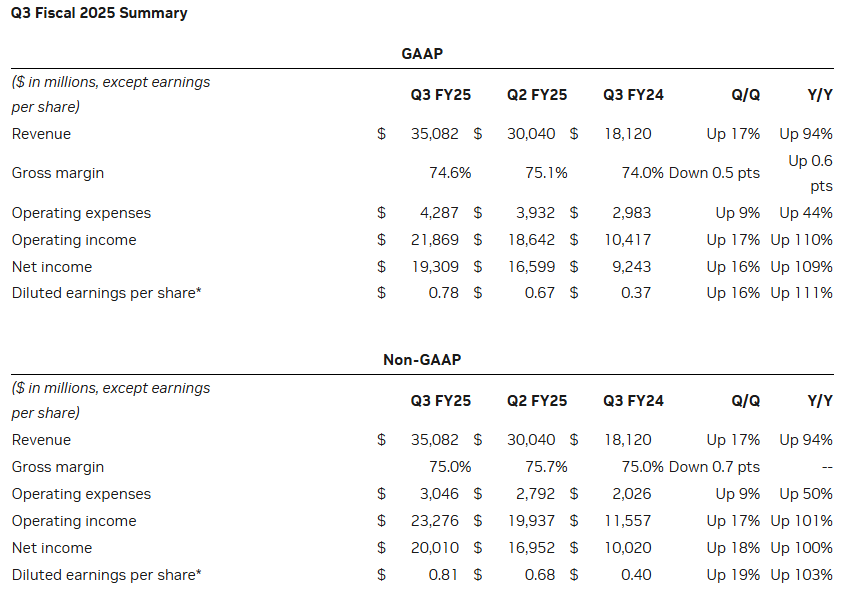

当地时间11月20日盘后,英伟达(Nasdaq:NVDA)发布了截至10月27日的2025财年第三财季财报,期内实现营收350.82亿美元,同比上涨94%,高于市场预期的332.8亿美元;美国通用会计准则(GAAP)下净利润193.09亿美元,同比上涨109%;Non-GAAP下每股摊薄收益为0.81美元,同比上涨103%,高于市场预期的0.74美元。公司毛利率在该财季为74.6%,同比上涨0.6%,但环比下降0.5%。

同时,英伟达对下一季度的业绩作出指引,预测2025财年第四财季的销售额将达到375亿美元,上下浮动2%,高于市场平均预期的370亿美元,但低于部分分析师的最高预期。英伟达将维持每股季度派息1美分不变。

英伟达CEO黄仁勋表示:“AI时代已经动力全开,推动全球向英伟达计算转变。由于基础模型开发者正在大规模推进预训练、后训练和推理,对Hopper芯片的需求以及对现已全面投产的Blackwell芯片的期待异常强烈。AI正在改变每个行业、每家公司和每个国家。企业正在采用代理型AI来彻底革新工作流程,工业机器人领域的投资因物理AI的突破而激增,各国也已经意识到发展国家AI及其基础设施的重要性。”

英伟达三季度业绩概要。来源:英伟达财报

虽然英伟达第三财季的业绩全面超预期,对于第四财季的营收展望也超出了市场平均预期,但公司盘后股价在财报发布后依然下跌,显示出英伟达由AI驱动的惊人增长或许已经受到了一些因素牵制。虽然英伟达的业绩仍在高速增长,但增速正在逐渐放缓。公司第三财季营收同比增长94%,而去年四季度到今年第二季度,增速分别为265%、262%和122%。

20日当天,英伟达股价收于每股145.89美元,跌0.76%,总市值3.58万亿美元。自今年6月以来,英伟达已多次超越苹果,成为全球市值最高的公司。但在财报发布后,英伟达股价一度跌超5%,随后跌幅缩小,截至发稿时跌超1%。

预计Blackwell在下一财年将持续“供不应求”

分业务来看,英伟达最受关注的数据中心业务成绩又一次创下历史新高。英伟达第二财季数据中心业务营收为308亿美元,高于市场预期的295.3亿美元,与上年同期相比增长112%,与上一财季相比增长17%。

在具体产品方面,英伟达CFO科莱特·克雷斯(Colette Kress)表示,H200芯片的销售额在第三季度大幅增长至两位数,公司已经在第三财季向客户寄出了1.3万个Blackwell芯片样品,预计将在第四财季交付比此前预期更多的Blackwell芯片。不过,预计在2026财年的多个季度内,Blackwell将持续“供不应求”。

克雷斯还谈到,英伟达在中国的数据中心产品收入“依然远低于出口管制开始前的水平”:“我们预计未来中国市场的竞争仍将非常激烈......得益于Hopper芯片的销售,数据中心在中国的收入环比增长,但仍低于此前的水平。”

在财报后电话会上,下一代Blackwell芯片依然是分析师们最关注的要点。黄仁勋强调,在供应链伙伴的助力下,Blackwell的生产“正处于全速推进阶段”:“目前,需求超过了供应,这也在意料之中,因为我们正处于生成式AI革命的初期。同时,我们也处于新一代基础AI模型的开端。因此,Blackwell的需求非常强劲,而我们目前进展顺利。”

谈到英伟达“一年一上新”的产品规划,黄仁勋表示,公司将继续执行其年度路线图,在降低AI成本的同时帮助客户创造更多收入:“据我所知,一切都在正轨上。”

对于未来中美关系的展望,黄仁勋表示:“我们的最高使命是支持政府。在此基础上,我们会尽最大努力,一如既往。我们需要同时做到以下几点:全面遵守所有新的法规,尽全力支持我们的客户,并在市场中展开竞争。”

在其他业务方面,作为英伟达的“老本行”,游戏业务第三财季营收达到了33亿美元,与上年同期相比增长15%。此外,专业可视化业务营收为4.86亿美元,与上年同期相比增长17%,与上一财季相比增长7%。汽车业务营收为4.49亿美元,与上年同期相比增长72%,与上一财季相比增长30%。

英伟达股价今年已涨超190%

总体来说,这是一份让人挑不出太多问题的财报。分析指出,Blackwell芯片的前景仍是市场目前最密切关注的话题,随着英伟达股票自今年年初以来已涨超190%,一些投资者选择获利了结。

不过,分析师们依然十分看好英伟达股票的表现。Factset的数据显示,财报发布前,66名分析师中有60名给予英伟达“买入”或“跑赢大盘”评级,其余6人则给予“持有”评级。分析师们给英伟达的平均目标价为160.86美元。

财报发布前,eToro市场分析师Josh Gilbert在给客户的报告中评论道:“在大型科技公司对AI的狂热需求推动下,英伟达数据中心的收入正在大幅增长。”他补充说,随着这些公司竞相将AI投资货币化,英伟达的销售额将保持强劲。

市场咨询公司Navellier & Associates的创始人Louis Navellier表示,无论英伟达的财报表现如何,他都不会出售英伟达的股票:“我从未见过哪只股票具有这么强的垄断性,以及这么强大的影响力。”

美国投行Stifel的分析师在财报发布前将英伟达的目标价从165美元上调至180美元。分析师表示,他们预计这家芯片制造商的总目标市场可能“在2025年达到1000多亿美元,长期机会漏斗可能接近1万亿美元”:“我们预计,大多数中短期机会将来自高性能计算、超大规模和云数据中心以及企业和边缘计算。对AI计算的需求继续超过供应。”

在此次财报公布前,瑞穗分析师Jordan Klein就表示,投资者对于2025年预期乐观,因为大量Blackwell芯片订单以及被压抑需求的释放,英伟达业务在2026财年下半年有望加速。